Hạch toán kế toán TK141 – Tạm ứng

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế chủ yếu

Tài khoản TK141 – Tạm ứng

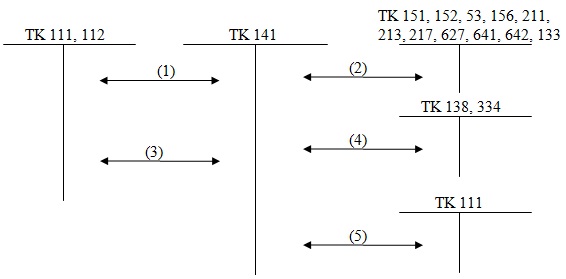

1. Khi tạm ứng tiền mặt hoặc vật tư cho người lao động trong đơn vị, ghi:

Nợ TK 141 – Tạm ứng

Có các TK 111, 112, 152,. . .

2. Khi thực hiện xong công việc được giao, người nhận tạm ứng lập Bảng thanh toán tạm ứng kèm theo các chứng từ gốc đã được ký duyệt để quyết toán khoản tạm ứng, ghi:

Nợ các TK 152, 153, 156, 241, 331, 621, 623, 627, 642,. . .

Có TK 141 – Tạm ứng.

3. Các khoản hạch toán kế toán TK141 chi (hoặc sử dụng) không hết, phải nhập lại quỹ, nhập lại kho hoặc trừ vào lương của người nhận tạm ứng, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 334 – Phải trả người lao động

Có TK 141 – Tạm ứng.

4. Trường hợp số thực chi đã được duyệt lớn hơn số đã nhận tạm ứng, kế toán lập phiếu chi để thanh toán thêm cho người nhận tạm ứng, ghi:

Nợ các TK 152, 153, 156, 241, 331, 621, 623, 627,. . .

Có TK 111 – Tiền măt.

Sơ đồ hạch toán kế toán TK141 – Tạm ứng