Hạch toán kế toán TK131 – Phải thu khách hàng (Phần 2)

PHƯƠNG PHÁP HẠCH TOÁN KẾ TOÁN MỘT SỐ NGHIỆP VỤ KINH TẾ CHỦ YẾU

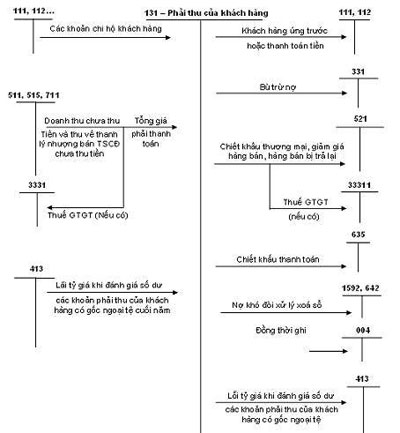

TK131 – Phải thu khách hàng

– Khi giao hàng hoá cho người mua hay người cung cấp các lao vụ, dịch vụ cho khách hàng, kế toán phản ánh giá bán được người mua chấp nhận:

Nợ tk 131 – phải thu của khách hàng

Có tk 511 – doanh thu bán hàng và cung cấp dịch vụ

Có tk 333 – thuế và các khoản nộp nn (33311)

– Các khoản doanh thu thuộc hoạt động tài chính hay thu nhập khác bán chịu:

Nợ tk 131 – phải thu của khách hàng

Có tk 515 – doanh thu hđ tài chính

Có tk 711 – thu nhập khác

Có tk 333 – thuế và các khoản nộp nn (33311)

– Trường hợp chấp nhận chiết khấu thanh toán cho khách hàng và được trừ vào số nợ phải thu:

Nợ tk 635 – chi phí tài chính

Có tk 131 – phải thu của khách hàng

– Trường hợp giảm giá hàng bán trên giá thoả thuận do hàng kém phẩm chất, sai quy cách hoặc bớt giá, hối khấu chấp nhận cho người mua trừ vào nợ phải thu:

Nợ tk 532 – giảm giá hàng bán

Nợ tk 521 – chiết khấu thương mại

Nợ tk 333 – thuế và các khoản nộp nn (33311)

Có tk 131 – phải thu của khách hàng

– Trường hợp phát sinh hàng bán bị trả lại do các nguyên nhân khác nhau, phản ánh tổng giá thanh toán của hàng bị trả lại:

Nợ tk 531 – hàng bán bị trả lại

Nợ tk 333 – thuế và các khoản nộp nn (33311)

Có tk 131 – phải thu của khách hàng

– Phản ánh số tiền khách hàng đã thanh toán trong kỳ:

Nợ tk 111 – tiền mặt

Nợ tk 112 – tiền gửi ngân hàng

Nợ tk 113 – tiền đang chuyển

Có tk 131 – phải thu của khách hàng

– Số tiền thanh toán bù trừ với khách hàng vừa là con nợ vừa là chủ nợ sau khi hai bên đã lập bảng thanh toán bù trừ:

Nợ tk 331 – phải trả cho người bán

Có tk 131 – phải thu của khách hàng

– Trường hợp khách hàng thanh toán bằng vật tư, hàng hoá :

Nợ tk 151, 152, tk 153

Nợ tk 133 – thuế gtgt được khấu trừ

Có tk 131 – phải thu của khách hàng

– Trường hợp người mua đăt trước tiền hàng:

Nợ tk 111 – tiền mặt

Nợ tk 112 – tiền gửi ngân hàng

Có tk 131 – phải thu của khách hàng

– Khi giao hàng cho khách hàng có tiền ứng trước:

Nợ tk 131 – phải thu của khách hàng

Có tk 511 – doanh thu bán hàng và cung cấp dịch vụ

Có tk 333 – thuế và các khoản nộp nn(3331)

– So sánh trị giá hàng đã giao với số tiền đặt trước của người mua, nếu thiếu, người mua sẽ thanh toán bổ sung, nếu thừa, số tiền trả lại cho người mua, ghi:

Nợ tk 131 – phải thu của khách hàng

Có tk 111 – tiền mặt

Có tk 112 – tiền gửi ngân hàng

Có tk 311 – vay ngắn hạn

– Đối với các khoản nợ khó đòi không đòi được, xử lý xoá sổ, kế toán ghi:

Nợ tk 642 – chi phí quản lý doanh nghiệp

Có tk 131 – phải thu của khách hàng

đồng thời ghi: nợ tk 004 – nợ khó đòi đã xử lý

Sơ đồ hạch toán tài khoản 131: Phải thu khách hàng

Xem thêm: Kết cấu nội dung kế toán TK131 – Phải thu khách hàng ( Phần 1)